Il aura fallu cette pandémie pour que les Français prennent conscience de l’état de désindustrialisation de leur pays, un état que j’ai perçu par l’observation au cours de voyages en France, un pays qui m’est apparu comme « un pays d’entrepôts » ainsi que je ne puis m’empêcher de le désigner depuis une trentaine d’années. On y entrepose et on y consomme, on n’y fabrique plus guère.

Aujourd’hui, l’industrie ne représente plus que 12 % du P.I.B. du pays contre plus de 20 % en 1975, un pourcentage qui est plus ou moins celui du secteur industriel en Allemagne aujourd’hui. Depuis plus de trente ans, l’industrie a peu à peu quitté le pays pour des raisons diverses et complexes, mais l’une d’elles semble se détacher : la fiscalité, une fiscalité éreintante à laquelle travaillent des armées de fonctionnaires que commande le Père Ubu armé de son sabre à phynance sur son cheval à phynance avec, entre autres fiscalités, la fiscalité de production.

Dans un rapport édité par l’Institut Montaigne, on peut lire : « Une politique de reconquête de la base productive française passe par l’allègement de la fiscalité de production. Afin de réduire le désavantage compétitif qui pèse sur les entreprises implantées dans l’Hexagone, il convient de baisser de moitié la taxe foncière sur les propriétés bâties (TFPB), soit 6,5 milliards d’euros ; de supprimer les fiscalités sectorielles de production, soit 4,9 milliards d’euros ; et de supprimer la contribution sociale de la solidarité des sociétés (C3S), soit 3,8 milliards d’euros. » Et je passe sur la kyrielle de sigles qui se rattache à cette fiscalité qui n’est qu’une partie de ce monument qu’est la fiscalité française. Il n’est pas exagéré d’affirmer que l’État français est devenu une force d’occupation étrangère qu’il convient de chasser du pays, d’affirmer aussi, ainsi que je le répète depuis des années, que la France est devenue l’otage de l’État.

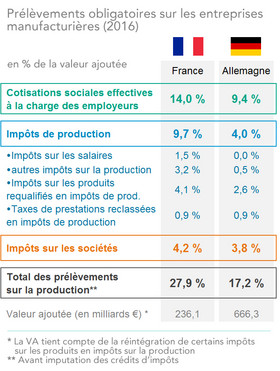

La fiscalité de production est tentaculaire, avec ses multiples impôts nationaux et locaux. Elle est en France sept fois plus élevée qu’en Allemagne et deux fois plus élevée que la moyenne européenne. Le montant des impôts de production serait environ deux fois plus élevé que celui de l’impôt sur les sociétés. Au premier trimestre 2019, les marges des sociétés françaises étaient établies à 33,1 % contre 38,6 % en moyenne dans la zone euro et 40,6 % en Allemagne. La France est comme une automobile dotée d’un bon moteur mais dont les freins auraient été bloqués. L’État français (et peu importe les gouvernements qui se succèdent) est devenu le principal ennemi du pays.

Le désavantage compétitif est considérable. Aujourd’hui, moins de 10 % de la valeur ajoutée est le fait de l’industrie manufacturière (contre 19 % en 1995) alors qu’elle est d’environ 20 % en Allemagne où la fiscalité sur la production n’est que de dix milliards, ce qui est encore trop mais tout de même au moins sept fois moins qu’en France. Ainsi, depuis 2007, la production industrielle a progressé de 27 % en Allemagne et reculé de 3 % en France. Symbole de cet effondrement, la production automobile française a chuté de moitié en quinze ans.

Les impôts de production sont particulièrement néfastes, plus néfastes que l’impôt sur le revenu ou que les impôts sur la consommation ; ils sont néfastes comme tout impôt mais plus néfastes que tout autre impôt. Précisons qu’en France la taxe sur la valeur ajoutée (TVA) qui est classée parmi les impôts sur la production est un impôt sur la consommation.

Les montants et les pourcentages sont à réactualiser, mais sachons qu’en 2016 la fiscalité sur la production représentait en France 3,2 % du PIB (contre 1,6 % dans la zone euro), 10 % des recettes fiscales (contre 2 % en Allemagne) et 25 % de la totalité de la fiscalité économique (contre 5 % en Allemagne). La fiscalité sur la production a progressé en France de douze milliards d’euros entre 2007 et 2016, soit une augmentation de 20 %, largement supérieure à la hausse de la richesse nationale sur la même période (14,2 %). Contrairement à nombre de pays d’Europe qui depuis des années ont choisi de réduire significativement la fiscalité de production, la France n’en a rien fait portant ainsi un lourd préjudice au secteur secondaire en le désavantageant fortement au niveau de la compétitivité et en incitant l’industrie nationale à la délocalisation. L’État français est bien devenu le principal ennemi du pays, une force d’occupation dont il faut se débarrasser.

Nous nous sommes placés au plus haut du podium pour les prélèvements obligatoires, nous le sommes aussi pour les impôts de production qui sont une entrave à la compétitivité et tout simplement à la vie de l’entreprise. Cette fiscalité a entre autres nombreux effets néfastes celui de déséquilibrer la balance commerciale et d’appauvrir le tissu des PME (Petites et moyennes entreprises) et des ETI (Entreprises de taille moyenne) qui constituent l’essentiel de la richesse industrielle des principales puissances économiques, dont l’Allemagne.

Avec cette pandémie, on ne parle plus que de relocalisation, de circuits courts, fort bien ! Mais l’appareil d’État osera-t-il reconnaître que la délocalisation est essentiellement – pour ne pas dire exclusivement – le fait d’une fiscalité navrante ? Il faut arrêter de s’en prendre au capitalisme mondialisé. C’est bien l’État français qui a favorisé la perte de souveraineté du pays. Il faut le traiter comme on traite un cancer. Ce projet de relocalisation ne pourra être effectif qu’au prix d’un choc fiscal massif et un relatif effacement de l’État qui devra s’occuper d’économie aussi peu que possible.

L’harmonisation fiscale ne me plaît guère car la concurrence fiscale est un stimulant. Voir le cas de l’Irlande. Et j’espère un Royaume-Uni qui s’érigera en Singapour et viendra perturber cette Europe socialisante par une concurrence massive et tout azimut ouverte au monde. Mais l’harmonisation fiscale (et sociale) signifierait par ailleurs une baisse substantielle de la fiscalité en France (notamment la fiscalité de production ou l’impôt sur les sociétés, I.S.) car il n’est pas envisageable que l’Europe adopte les taux français qui donnent tout simplement l’envie de s’inscrire au Revenu de solidarité active (R.S.A.) et de le dépenser au bar du coin. N’oublions pas que c’est la concurrence entre États qui a permis l’air de rien de ramener les taux de l’impôt sur les sociétés très en-deçà des 30 % à 40 % sur les bénéfices conseillés par le rapport du Néerlandais Onno Ruding en 1992, soit l’harmonisation européenne de l’impôt des sociétés. Donc, vive la concurrence fiscale ! Et je souhaite que Messieurs des Anglais nous réveillent et bousculent cette Europe qui, France en tête, ne rêve que d’impôts, cette Europe administrative, tracassière et paperassière.

Car il me semble de plus en plus que sous le sympathique vocable d’harmonisation se cache une volonté d’uniformisation. Harmonisation, on pense à un orchestre symphonique qui accorde ses instruments tandis qu’uniformisation… Ainsi, en Espagne a-t-on une forte diversité fiscale, notamment sur la fortune, l’héritage et les donations, des impôts quasi inexistants dans la Comunidad madrileña, de loin la plus dynamique d’Espagne, plus dynamique que la Catalogne à présent. Et j’ouvre une parenthèse. Le duo actuellement au pouvoir en Espagne, Pedro Sánchez (P.S.O.E.) et Pablo Iglesias (Podemos), se montre favorable à une autonomie élargie voire à l’indépendance de la Catalogne (dans le cas de Pablo Iglesias) au nom du droit des peuples à disposer d’eux-mêmes. Fort bien. Ce qu’ils ne disent pas c’est qu’ils ont remué la question catalane dans le seul but de gagner des voix. Donc, on se présente la main sur le cœur pour le droit des peuples, une posture que la gauche affectionne, elle qui prétend détenir l’excellence morale ; mais aussitôt arrivé au pouvoir, on commence à reluquer la prospère Comunidad madrileña en laissant entendre que la fiscalité y est à revoir. Or, la liberté – la souveraineté et la spécificité – d’un pays, d’une province, d’un canton, et j’en passe, ne se limite pas à la promotion par les syndicats d’initiative ou offices de tourisme de danses folkloriques et de spécialités gastronomiques, elle est d’abord le contrôle exercé par ces entités sur leur système fiscal. Pensons aux Fueros de Navarra, un monde dense et fascinant qui ne pourra qu’embarrasser le jacobinisme, ce socialisme étatique.

Mais j’en reviens à cette confusion entre harmonisation et uniformisation. On s’emploie à masquer sous une agréable désignation, harmonisation, une désignation bien moins agréable, uniformisation. Et ainsi espère-t-on conduire au son d’un orchestre le citoyen, le faire aller d’un pas léger vers un horizon aussi déprimant qu’une cour de caserne, ce qu’il ne voit pas – la musique l’enivre. Et lorsque la musique cessera, il sera trop tard, les portes se seront refermées derrière lui.

La concurrence entre producteurs protège le consommateur. Il en va de même avec les États qui eux aussi doivent y être soumis afin notamment de proposer le meilleur rapport qualité/prix, plus exactement impôts/services. C’est aussi et d’abord pourquoi un État comme la France se démène pour l’avènement de l’uniformisation, pardon, de l’harmonisation fiscale : elle pourra proposer des services toujours plus médiocres et toujours plus chers sans plus rien avoir à craindre. Au niveau européen, la Suisse – la Confédération helvétique – est un excellent exemple des avantages de la diversité fiscale.

La question centrale, une question qui s’est avivée avec la pandémie du Covid-19, est celle de l’État, en particulier dans un pays comme la France où le Machin a tellement grossi que sa bedaine occupe tous les coins et recoins de l’Hexagone. Qu’il sache pourtant que les revenus et les patrimoines des individus ne lui appartiennent en rien et qu’il doit gérer son budget scrupuleusement, un budget qui ne lui appartient pas et qu’il n’a empoché que par la coercition ; car il lui faudra régler la facture et, si possible, autrement que par la coercition – autrement dit, autrement qu’en levant de nouveaux impôts. Le remboursement de la dette, à commencer par celle d’avant la pandémie, doit être réglé par une réduction drastique des dépenses publiques, une réduction qui ne passe pas exclusivement par moins de fonctionnaires mais par la diminution de l’État au profit de la société civile.

Je le redis, la question du volume de l’État est une question centrale, elle est la question, elle me préoccupe depuis des années et cette pandémie a avivé ma préoccupation. C’est pourquoi je me suis efforcé dans cette suite d’articles écrits dans une sorte d’urgence d’exprimer cette préoccupation, non seulement mes humeurs mais des alternatives qui ont une généalogie par ailleurs prestigieuse. Je sais que je ne serai guère entendu et simplement classé comme libéral, une désignation qui dans un pays abruti par l’étatisme suffit à faire de vous un possédé auquel il faut passer la camisole de force et le bâillon avant d’envisager un traitement chimique.

La crise du Covid-19 fait s’agiter des personnalités diverses du monde artistique, scientifique, économique, certaines fort bavardes mais sans réelles compétences, sans oublier les spécialistes, si nombreux, compétents en tant que spécialistes mais enfermés dans leurs spécialités et qui se bousculent voire se piétinent comme dans une scène de naufrage. La créativité française particulièrement active dans le domaine fiscal promet de s’en donner à cœur joie. Attendez, vous ne serez pas déçu. Les sbires du fisc reprennent leur souffle avant de matraquer. Vincent Lindon, excellent acteur par ailleurs, fait le dindon et nous gratifie de one-man-show qui nous font sortir les mouchoirs. Il propose une taxe « Jean Valjean », désignation dégoulinante de sentimentalisme, mais qu’importe ; le public est à la recherche d’émotions (faciles) et Vincent Lindon le lui en donne ; il met en la circonstance son talent d’acteur au service de la démagogie, d’une entreprise de racolage. Mais bon sang ! Comment écraser à ce point la réflexion sous l’émotion ? Comment ne pas rechercher les causes profondes de la situation dans laquelle nous nous trouvons et dont le Covid-19 est le révélateur ? Vincent Lindon fait le dindon.

J’ai été impressionné par l’acteur Vincent Lindon dans les deux films que j’ai visionnés récemment : « La loi du marché » (2015) et « En guerre » (2018) ; mais avec cette proposition de taxe « Jean Valjean », je me demande si ces rôles ne lui sont pas montés à la tête. Je me permets de mettre en ligne un article signé Francis Richard et intitulé « Taxe “Jean Valjean” : l’économie et Victor Hugo expliqués à Vincent Lindon », un article courtois mais ferme comme je les aime :

Et un autre article très technique qui démonte la stupidité de la taxe « Jean Valjean ». Il est signé Samuel-Frédéric Servière et s’intitule : « Taxe Jean Valjean : la taxe voleuse à 20 millions par foyer en moyenne » :

Les chiffres concernant les départs pour l’étranger du capital et du travail sont gardés secrets par l’État et ses gouvernements successifs. L’État qui se targue de tout contrôler déclare que sur ce point précis il ne peut donner des chiffres, même approximatifs. Curieux. Mais l’entêtement d’Emmanuel Macron, de son Premier ministre et du ministre de l’Économie et des Finances à ne pas vouloir rétablir l’I.S.F. en dépit de formidables pressions (dont celles des Gilets Jaunes) en dit long sur l’impact de ces départs sur l’économie française.

La délocalisation des forces productives du pays s’explique d’abord par : une fiscalité et des prélèvement sociaux dissuasifs, une réglementation et une normalisation excessives et inadaptées, une législation du travail surannée et juridiquement incertaine. Cette législation est incertaine comme l’est la fiscalité qui d’une année sur l’autre varie et se livre à des jeux d’illusion : on allège ceci pour alourdir cela et au total le poids de la fiscalité se trouve augmenté. A ce propos, on pourrait en revenir à cette remarque de Friedrich Hayek que j’ai rapportée dans une précédente suite d’articles sur l’économie, à savoir que « la raison principale pour laquelle l’impôt a progressé aussi vite qu’il l’a fait est l’illusion que par des moyens de taxation progressive le fardeau de l’impôt peut être substantiellement déplacé vers les épaules des riches. Sous l’influence de cette illusion, les masses en sont venues à accepter un taux d’imposition beaucoup plus lourd qu’elles ne l’auraient fait sinon. Le seul résultat majeur de cette politique a été la stricte limitation des revenus qui auraient pu être gagnés par les plus heureux comme gratification de la jalousie des moins aisés ». Autre remarque également rapportée dans cette suite d’articles et qui va dans le même sens, elle est de Philippe Nemo : « L’imposition ostensible des riches sert à détourner l’attention des pauvres pendant qu’on leur fait les poches. »

La fiscalité est une foire où sont proposés de nombreux jeux d’illusions d’optique.

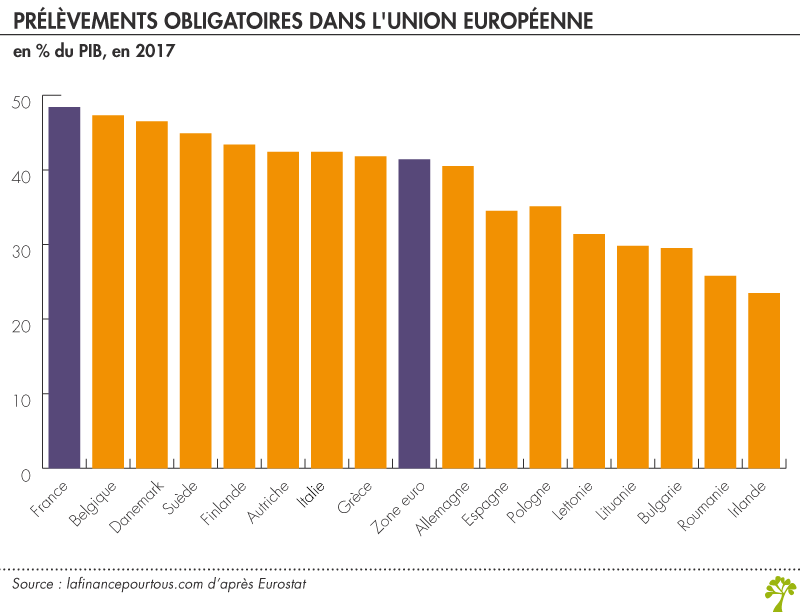

Mais j’en reviens à la situation actuelle. Suite à ce confinement, les esprits confinés se remettent à bavarder et plus que jamais. Ils proposent généralement des « solutions », celles qui ont en (grande) partie contribué à nous conduire dans ces ornières où nous sommes à présent embourbés. Il y a en Europe une corrélation entre le taux de mortalité dû au Coronavirus dans un pays donné et le taux d’endettement de ce pays. Ainsi par exemple de la France, de l’Espagne et de l’Italie. La situation de la France est particulièrement révoltante, et je le dis calmement. Considérant le pourcentage des prélèvements obligatoires (impôts et cotisations sociales nettes), soit 48 % du P.I.B., comment expliquer le nombre de morts dans ce pays ? Il ne s’agit pas de remettre en cause la qualité et le dévouement du personnel soignant, mais il y a bien eu une impréparation face à une menace qui avait été formulée auprès des plus hautes autorités, une impréparation liée au surpoids de l’État. Dans la sphère de la santé, les dépenses de l’administratif sont en France bien trop lourdes par rapport aux dépenses allouées aux femme et aux hommes « de terrain ». L’article suivant intitulé « Santé en France et en Allemagne : éléments de comparaison » mérite réflexion. Il est instructif pour qui veut être instruit, plus instructif que les simagrées de Vincent Lindon :

On retiendra de cet article que : « Le système allemand se caractérise par une concurrence entre les caisses d’assurance maladie publiques. Pour l’assurance maladie obligatoire, chacun peut choisir sa caisse. Tandis qu’en France, ce choix n’existe pas. La caisse dépend du lieu de résidence, et parfois du secteur d’activité. Les Allemands peuvent également choisir des caisses privées d’assurance maladie pour l’assurance obligatoire. Les salariés ont cette possibilité s’ils dépassent un certain seuil de revenus. Les travailleurs indépendants l’ont également. »

On retiendra également que la France a un système de santé pris dans des carcans administratifs, avec administration plus centralisée et plus complexe. Le système allemand est plus souple ; par exemple, les caisses négocient contractuellement avec les médecins et les établissements hospitaliers.

Une fois encore, il serait préférable de se pencher sur cette machine – l’État – qui consomme trop de carburant pour des performances relativement médiocres plutôt que de favoriser l’intervention de gens du spectacle style Vincent Lindon et sa taxe « Jean Valjean ». Je suis las du style démago et pleurnichard. Un peu de tenue, merde ! Retroussez vos manches, plongez les mains dans cette foutue machine et revoyez son fonctionnement.

Olivier Ypsilantis