La chimère du jour est d’enrichir toutes les classes aux dépens les unes des autres ; c’est de généraliser la Spoliation sous prétexte de l’organiser. Or, la spoliation légale peut s’exercer d’une multitude infinie de manières ; de là une multitude infinie de plans d’organisation : tarifs (taxe douanière), protection, primes, subventions, encouragements, impôt progressif, instruction gratuite, Droit au travail, Droit au profit, Droit au salaire, Droit à l’assistance, Droit aux instruments de travail, gratuité du crédit, etc. Et c’est l’ensemble de tous ces plans, en ce qu’ils ont de commun, la spoliation légale, qui prend le nom de Socialisme. Frédéric Bastiat

Tout d’abord cet article que j’approuve à cent pour cent. Il s’intitule : « Mutualiser la dette ? Non ! Réformer la structure du pouvoir d’abord » (Je précise que ce lien provient du site 7seigh.info, un site breton bretonnant. Si j’approuve certaines de leurs analyses relatives à l’État français, j’en réprouve d’autres relatives à l’international, en particulier la situation au Proche-Orient avec dénonciation d’Israël) :

https://7seizh.info/2020/05/20/mutualiser-la-dette-non-reformer-la-structure-du-pouvoir-dabord/

Les efforts d’Emmanuel Macron pour renforcer l’Union européenne et l’intégration économique, avec mutualisation de la dette (les eurobonds ou euro-obligations) et mise en place d’un ministère des Finances européen, n’aboutira pas dans un avenir proche car la France (pour ne citer qu’elle) qui a pris l’habitude de s’endetter et de surnourrir son État accuse un déficit tel que l’Allemagne ne peut que s’inquiéter – et je la comprends, je ne la comprends que trop. Il faut s’intéresser à cette impossibilité française à réformer son propre État, autrement dit à freiner le déficit public par des réformes structurelles et non par la cosmétique.

L’Allemagne a raison de s’interroger : que va nous coûter la France ? Et je partage le refus d’Angela Merkel vis-à-vis des euro-obligations – ce qui n’interdit pas la recherche de solutions alternatives. Martin Schulz, ancien président du Parlement européen, avait plaisanté à propos des eurobonds en disant que la seule chose intéressante sur les bonds c’était James.

Martin Schulz (né en 1955)

Martin Schulz (né en 1955)

La bonne gestion de la crise du Coronavirus par l’Allemagne devrait faire réfléchir la France. Car, une fois encore, je suis intuitivement convaincu que l’immensité des déficits publics générés par un État qui s’enivre et s’empiffre de dettes depuis des décennies est en grande partie responsable de l’état de la France.

Emmanuel Macron n’a plus qu’une idée en tête, mutualiser la dette, une manière de faciliter l’intégration européenne (?!) et de faire barrage au(x) populisme(s). C’est une intégration par le bas, alors qu’une Europe forte nécessite l’intégration par le haut. L’appareil d’État qui entrevoit les limites du matraquage fiscal dans l’Hexagone s’en prend aux non-résidents (voir l’épais dossier sur les prélèvements sociaux associés aux revenus des biens fonciers et immobiliers détenus en France par des non-résidents). Il maraude du côté des travailleurs frontaliers, des Français d’Andorre, de Monaco et j’en passe ; bref, il cherche à faire les poches de ceux qui passent à sa portée, moyennant des arrangements législatifs élaborés par des politiciens fonctionnarisés puis des fonctionnaires – il faut voir comme ils se triturent les méninges pour organiser leurs opérations de vol, opérations à l’occasion dénoncées par la Cour de justice de l’Union européenne (C.J.U.E.).

Emmanuel Macron s’efforce d’anesthésier le citoyen en agitant le(s) populisme(s). Le pauvre ! Lui qui n’aura cessé jusqu’à la crise du Coronavirus de donner des leçons et d’adresser des mises en garde à nombre de pays d’Europe alors qu’il n’a aucune culture des peuples, lui qui m’a donné honte d’être français, lui qui a fait preuve d’une « qualité » française détestable entre toutes : l’arrogance, lui qui veut à présent sous prétexte de solidarité faire légalement les poches de nos voisins allemands, lui qui…

Prenons un exemple concret, comme le fait volontiers le grand Frédéric Bastiat. Mon voisin a des difficultés de paiement. Je me propose de l’aider, de lui payer ses factures d’eau, de gaz et d’électricité. Mais ayant décidé de ne pas lui ouvrir une ligne de crédit illimitée, je pose des conditions. Je ne vais pas exiger qu’il se lave à l’eau froide et grelotte chez lui mais je vais m’assurer par exemple qu’il ne mette pas le chauffage à fond en hiver et l’air conditionné à fond en été et ainsi de suite, bref, qu’il surveille ses dépenses afin de modérer le coût des factures que je me suis engagé à payer. C’est un peu la situation de l’Allemagne et autres pays par rapport à la France et autres pays. Le Mécanisme européen de stabilité (M.E.S.) n’est qu’un pis-aller par rapport aux eurobonds car ses interventions se veulent ponctuelles et, surtout, elles demandent en contrepartie un droit de regard du prêteur sur le mode de fonctionnement du demandeur, un droit de regard avec éventuellement des exigences de réformes structurelles. C’est ce que l’appareil d’État français veut éviter ; il veut pouvoir vivre indéfiniment de l’emprunt sans avoir à entreprendre des réformes structurelles – et s’en tenir à des opérations de ravalement.

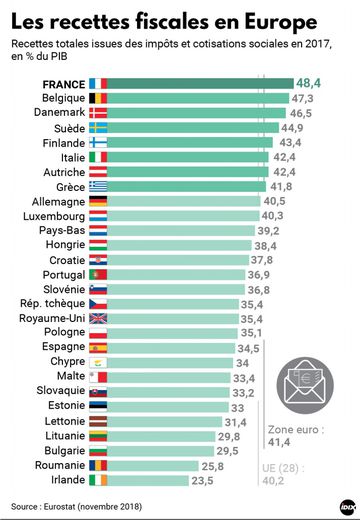

La sécurité sociale, plus simplement la sécu, est l’une des constructions étatiques à restructurer. C’est une construction des plus imposantes avec ses cinq départements : Maladie, Accidents du travail, Maladies professionnelles, Famille, Retraite. Le déficit – le trou de la sécu – donne le vertige et ne cesse de se creuser. Ainsi a-t-on augmenté progressivement les prélèvements sociaux (désignation qui recouvre une batterie de sigles, dont la C.S.G. instituée en 1991 par le gouvernement de Michel Rocard et qui démarra à 1,1 %) qui s’appliquent à presque tout, revenus du travail, revenus du capital et autres revenus. Mais l’État est « généreux » puisqu’il en exempte les traitements attachés à la Légion d’honneur et à la Médaille militaire. C’est l’une des plus belles opérations de racket de l’État français, une opération par ailleurs fort simple puisque ces prélèvements se font presque toujours à la source. Ces prélèvements sont une vieille idée de gauche qui a longtemps traîné dans les cartons des experts socialistes parmi lesquels Jacques Delors, alors ministre de l’Économie. Le « trou de la sécu », une expression qui me suit depuis l’enfance ou presque. Et le trou se creuse et se creuse au point que j’en viens à me dire qu’il faudra organiser des expéditions spéléologiques pour espérer en explorer toute la profondeur. Par ailleurs, la gestion de la sécurité sociale semble des plus aléatoires, ce que la Cour des Comptes a souvent dénoncé.

Prenons le cas du département Maladie. L’assurance-maladie a été mise sur pied en 1946 par un gouvernement où les communistes ne manquaient pas. Elle a autoritairement remplacé des mutuelles qui fonctionnaient plutôt bien. Précisons que le terme « assurance » masque un mensonge puisque toute assurance qui se respecte suppose des contrats librement débattus. En l’occurrence, rien de tel : on te prend et tu te tais ! L’assurance-maladie est un déversoir alimenté par des sommes gigantesques soutirées par l’impôt et qui en ressortent d’une manière erratique, au gré des volontés des pouvoirs politiques et syndicaux. Le contribuable n’a aucun droit de regard sur ces entrées et ces sorties ; d’ailleurs, il s’y perdrait. Ceux de l’appareil s’y perdent eux-mêmes ; il est vrai qu’ils sont les premiers à bénéficier de cette manne…

Le mieux est de fuir ce système et de s’assurer librement (lorsque c’est possible) sur le marché international de l’assurance-maladie (pour ne citer qu’elle) – et dans ce cas, il est vraiment question d’assurance puisque les contrats sont librement choisis et débattus. Ainsi peut-on bénéficier d’une protection au moins aussi bonne qu’en étant à la sécurité sociale française et en payant (bien) moins cher. Une assurance-maladie contractuelle stimulerait la formation de capitaux qui vivifieraient l’économie, un phénomène qui peut être observé dans les pays favorisant totalement ou en partie l’assurance-maladie libre. Même remarque pour la retraite, la capitalisation contribuant au dynamisme du PIB. Le système mixte (retraite par capitalisation et retraite par répartition) se développe, ce dernier système étant à bout de souffle.

Taxer pareillement les revenus du travail et ceux du capital. L’idée ne serait pas si mauvaise si taxer n’était en soit déjà mauvais et si les revenus du capital étaient de même nature que ceux du travail. Le capital, c’est de l’épargne : soit du travail accumulé qui a déjà payé l’impôt sur le revenu, un fait un peu trop oublié au nom d’un slogan simpliste – et démagogue – et qui ne peut donc que plaire au plus grand nombre. L’épargne c’est aussi et d’abord la possibilité d’investir dans les entreprises, de les accompagner, ce qui crée des richesses, des emplois et des recettes fiscales. Enfin, l’épargne investie paie encore l’impôt sur les sociétés ! En analysant attentivement et sans a priori le parcours de l’épargne investie on comprend que le capital est au bout du compte plus imposé que le travail – ou la simple consommation. C’est aussi pour cette raison que même un État aussi glouton que l’État français a mis en place des mécanismes (notamment par le Prélèvement forfaitaire libératoire ou P.F.L.) destinés à atténuer cette surtaxation fiscale. C’est pourquoi ce régime fiscal du capital est maintenu quels que soient les gouvernements ; et c’est aussi pourquoi cette distinction a été instituée dans presque tous les pays. Le capital et le travail ne sont pas opposés, ils se complètent et ne sont rien l’un sans l’autre. Mais le slogan qui appelle à aligner les revenus du capital sur ceux du travail n’a que faire de ces détails un peu trop techniques à son goût.

En France les médias de masse récitent ce mantra selon lequel il faut relancer la croissance par la consommation. C’est un peu court et reflète une situation inquiétante qui confirme ce que j’ai pu observer, à savoir que ce pays est devenu un pays d’entrepôts, de supermarchés, d’hypermarchés, le champion de la distribution. Exit le secteur secondaire, industriel donc. On invite le citoyen-contribuable à consommer et à consommer toujours plus, ce qui a entre autres effets de faire rentrer de la TVA. Relancer la croissance par la consommation ? Et pourquoi pas plutôt par l’investissement ? Car un pays qui consomme plus qu’il ne fabrique risque a priori d’avoir plus de problèmes qu’un pays qui fabrique plus qu’il ne consomme. Je dis bien a priori, car d’autres facteurs entrent en ligne de compte parmi lesquels la productivité : il faut être compétitif à l’exportation, ce qu’une fiscalité trop lourde ne favorise pas.

J’ai toujours apprécié ces industriels qui mènent une vie plutôt austère et qui réinvestissent presque tous leurs bénéfices dans leurs affaires. C’est économiquement plus sain et à cette considération s’ajoute une question de style : le nouveau riche est détestable, le m’a-tu-vu est pénible – et risible.

Un phénomène déplorable s’est accentué au cours de ces deux dernières décennies, et Internet y est probablement pour beaucoup. Trop de gens investissent en bourse comme ils jouent à la loterie. Je n’ai jamais pratiqué ce jeu mais je comprends et respecte les raisons qui peuvent y inciter. Mais je dénonce cette tendance à confondre la bourse et la loterie. Il ne s’agit pas en investissant en bourse d’espérer le jackpot. La bourse est une affaire sérieuse. Il s’agit d’accompagner des entreprises, des entreprises qui sont aussi et d’abord des femmes et des hommes. Ne soyons pas hypocrites : on investit aussi (et d’abord) dans l’espoir d’une plus-value plus ou moins substantielle. Mais ce n’est qu’un aspect de la question. On investit aussi pour être en prise avec l’activité économique et donc la vie sociale.

A quoi assiste-t-on aujourd’hui ? A une frénésie de la plus-value, avec une nervosité de novice, ce qui crée des bulles à répétition, des bulles alimentées par le quantitative easing (QE) devenu un phénomène mondial avec la crise de 2007-2008. La financiarisation ne joue pas en faveur de l’investissement. Ainsi, des sociétés cotées en Bourse utilisent une partie de leurs capitaux (et parfois même empruntent !) afin de racheter leurs propres actions… L’intérêt pour l’actionnaire est double : le flux d’achats fait monter le cours tandis que le dividende est plus élevé puisqu’il est réparti sur un moins grand nombre d’actions, celles rachetées étant détruites – un bidouillage au détriment de l’investissement. Ainsi, en France notamment, le poids des dividendes par rapport à l’investissement n’a cessé d’augmenter, avec un phénomène d’accélération au cours de ces dernières années. Ce phénomène est inquiétant puisqu’il a entre autres effets celui d’accélérer le vieillissement de l’appareil productif et donc d’éroder la productivité et la compétitivité dans un monde toujours plus mondialisé. Entre ceux qui investissent en Bourse comme ils achèteraient un billet de loterie et cette financiarisation toujours plus affirmée de l’économie, il m’arrive d’être pris par le découragement.

Ci-joint, un excellent article que m’a fait parvenir Michel Gurfinkiel (qu’il en soit remercié). Il s’intitule « Histoire secrète d’un redressement français, 1945-1968 ». Il offre une profondeur historique, riche en précisons, qui permet de prendre de la distance vis-à-vis de mes articles qui rendent compte d’un état des lieux qui n’a pas toujours été :

https://mail.google.com/mail/u/1/#inbox?projector=1

Olivier Ypsilantis